다. 설립일자 및 존속기간 당사는 1972년 2월 14일에 대양상선(주)로 설립되어 1986년 11월 대양물산(주)로 상호를 변경하였으며, 이후로 1988년 남양정밀(주), 1996년 이수전자(주), 2000년 3월 (주)페타시스, 2002년 3월 (주)이수페타시스로 상호를 변경하였습니다. 회사가 발행한 주식은 한국거래소에 상장되어 2003년 10월 7일자로 유가증권시장에 상장되어 거래되고 있으며, 종목코드는 007660 입니다.

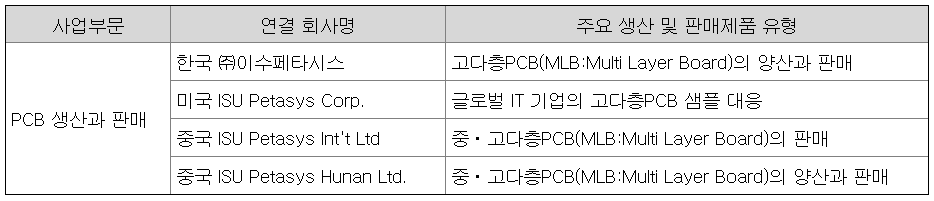

라. 본사의 주소, 전화번호, 홈페이지 주소 주 소 : 대구광역시 달성군 논공읍 논공로 53길 36 전화번호 : 053-610-0300 홈페이지 : http://www.petasys.com 바. 주요 사업의 내용 및 향후 추진하려는 신규사업 당사는 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하고 있으며, 한국 (주)이수페타시스(본사)에는 3개의 공장 및 연구소를 운영하고 있습니다. 종속회사인 해외공장으로 중국 ISU Petasys Hunan Ltd.(PCB제조), 미국 ISU Petasys Corp.(PCB제조)가 있으며, 종속회사인 마케팅 법인으로 홍콩에 ISU Petasys Int't Ltd.를 운영하고 있습니다. 당사는 100% 주문생산방식으로, 인쇄회로기판 제조업이 주요 사업이며, 전체 매출 중 수출(로컬포함) 비중은 95% 이상을 차지합니다.

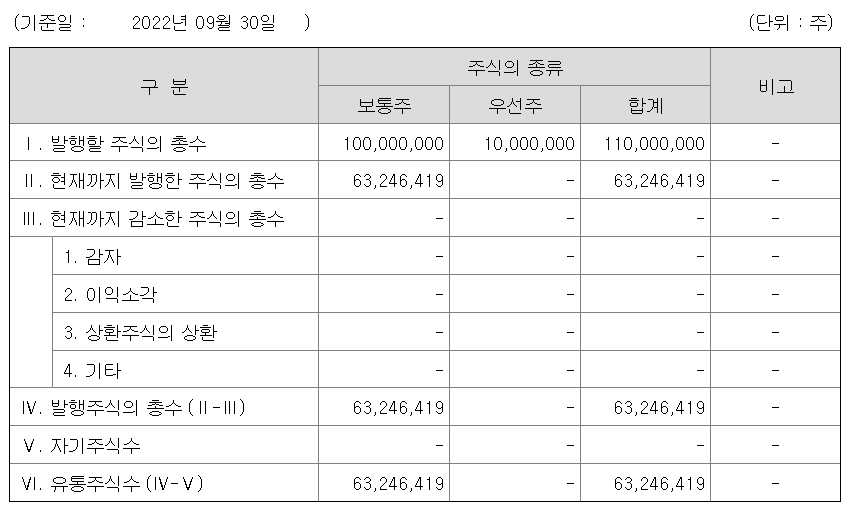

<이수페타시스/주식의 총수>

<이수페타시스/사업의 개요>

전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하고 있으며, 한국 (주)이수페타시스(본사)에는 3개의 공장 및 연구소를 운영하고 있습니다. 지역별로는 해외 총 2개의 생산기지(미국, 중국)을 보유, 2개의 자회사와 2개의 손자회사를 두고 사업을 운영하고 있습니다. ((주)이수엑사보드와 그 종속회사 ISU EXABOARD VIETNAM은 2022년 9월말 청산종결됨에 따라 제외 되었습니다.)

당사는 국내 및 해외 원자재 업체로부터 제품생산에 필요한 원재료를 매입하고 있으며 (...) PCB 사업부문의 주요 원재료중 60%의 비중을 차지하는 THIN CORE의 평균매입단가는 전년 대비 변동이 거의 없습니다. 또한 원재료중 39%의 비중을 차지하는 PREPREG의 평균매입단가도 전년 대비 변동이 거의 없습니다.

<이수페타시스/재무상태>

(단위 : 백만원)

(2022.09.30말)

(2021.12.31말)

(2020.12.31말)

자산총계

579,943

449,679

389,385

부채총계

369,719

324,187

324,276

자본총계

210,225

125,492

65,109

과 목

(2022.01.01 ~2022.09.30)

(2021.01.01 ~2021.09.30)

(2021.01.01 ~2021.12.31)

(2020.01.01 ~2020.12.31)

매출액

477,281

345,683

469,621

393,229

영업이익

86,337

30,380

46,876

12,786

당기순이익

80,441

(4,029)

(3,604)

(13,505)

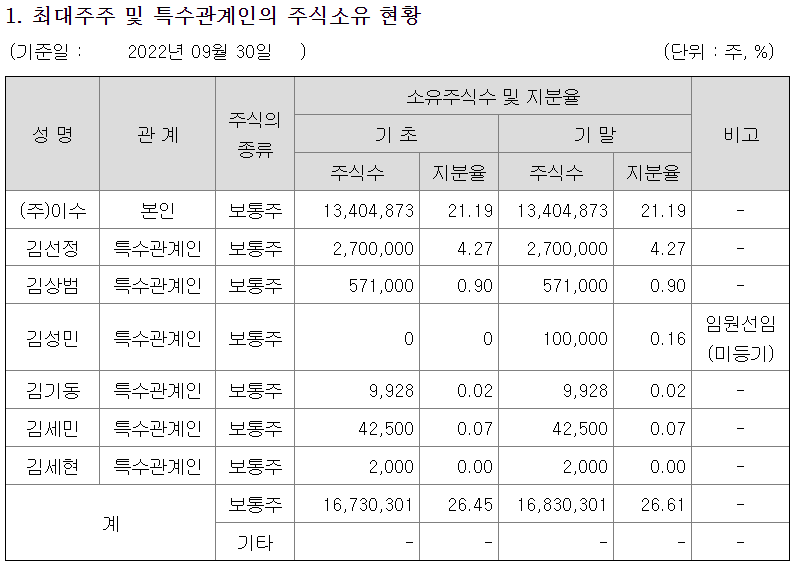

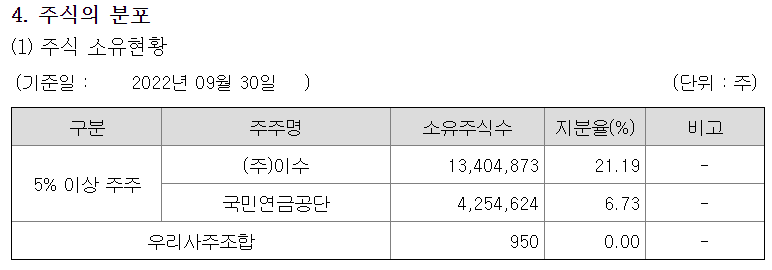

<이수페타시스/주주에 관한 사항>

(3) 사업현황 등 회사 경영 안정성에 영향을 미칠 수 있는 주요 내용 (주)이수는 2003년 8월 1일을 기준일로 하여 독점규제 및 공정거래에 관한 법률상의 지주회사로 전환을 통해 경영성 향상 및 투명성 향상, 지배구조 개선을 도모할 목적으로 이수건설(주)의 투자사업부문이 인적분할하여 설립되었으며, 2008년 2월 19일자로 소프트 페라이트 코어 제품의 개발, 제조 및 판매 등을 목적으로 하는 세라믹 사업부를 물적분할하였습니다. 회사는 2022년 9월30일 현재 서울에 본사를 두고 있습니다. 현재 유가증권시장에 상장되어 있지 않으며, 보고서 작성 기준일 현재 영위하고 있는 주요 사업은 경영자문 및 서비스업입니다.

<이수페타시스/기업분석 리포트>

4Q22 Preview, 여전히 어닝 서프라이즈 동사 4Q22 연결기준 예상 매출액과 영업이익은 각각 1,784억원(YoY +44%, QoQ +5%), 340억원(OPM 19%, YoY +106% QoQ -1%)을 기록하며 시장 컨센서스를 상회할 것. 연말 비수기임에도 불구하고 북미 고객 G사의 대규모 수주가 이어지며 전사는 견조한 실적을 기록할 것으로 예상하기 때문. 한편 당사 영업이익 추정치는 일회성 특별 성과급 25억원을 가정해 반영했고 이를 제외한 연결 영업이익은 365억원으로 QoQ 성장을 기록하며 시장 성장을 Outperform 했다는 점이 긍정적이라 판단.

ChatGPT 수혜 전망 미/중 분쟁에 따른 반사 수혜가 지속되는 가운데, ChatGPT 사용량 증가가 촉발하고 있는 AI 기반 Cloud 수요 확대가 동사의 중장기 성장성에 긍정적으로 작용할 것으로 전망. ChatGPT 모델을 훈련하고 실행하기 위해서는 대규모 데이터 저장 장치가 필요한 것으로 파악되며 현재는 Microsoft Azure가 이를 지원하고 있고, 향후 시장 확대로 인한 여타 글로벌 Cloud Provider의 투자 또한 증가할 개연성이 높음. 또한 연산 속도/능력 향상은 GPU 수요 증가를 수반할 것이며, 이에 따라 동사의 주력 고객사인 NV사향 수주도 큰 폭으로 증가할 가능성이 크다고 판단됨. 한편 동사는 북미 고객사 중심으로 사상 최대 수주잔고를 기록하고 있어, 수주 물량 대응을 위한 신규 시설 투자 Set up 스케줄이 당겨지고 있음. 2023년 및 향후 실적 전망치가 지속적으로 상향될 것.

경쟁사대비 현저한 저평가 국면 2023년 동사 연결기준 매출액과 영업이익은 각각 7,274억원(YoY +11%), 1,410억원(OPM 19%, YoY +17% )로 사상 최대 실적을 기록할 것으로 전망. 현 주가 기준 동사 2023년 PER Multiple은 4배로 절대 저평가 국면이라는 판단임. [표 03]에서 확인할 수 있듯 글로벌 고다층 MLB 공급업체들의 2023년 예상 실적 기준 평균 PER Multiple이 13배에 달함. 특히 미국 TTM과 대만 GCE는 동사와 같이 미/중 무역 분쟁 반사 수혜로 실적이 지속적으로 성장하고 있는 MLB전문 업체이고, TTM과 GCE의 2023년 PER Multiple은 각각 9.6배/8.6배 수준이라는 점에 주목해야할 것.

PCB 업종 내 실적 차별화 시작, 4분기도 호실적 예상 다른 기판 업체들과 차별적인 실적 방향성이 시작됐다. 4분기 영업이익은 318억원(QoQ -7%, YoY 93%)으로 기존 추정치를 충족시킬 것이다. 성과급 등 일회성 비용이 없었다면 더욱 양호했을 것이다. 패키지 기판 업체들이 메모리 반도체 위주의 수요 감소와 판가 하락 영향으로 실적이 부진한 것과 대비된다. 물론 MLB의 전방 응용처인 서버와 네트워크장비도 수요가 둔화되고 있지만, MLB 공급망의 탈중국화 흐름 속에서 동사가 고객 다변화 성과와 점유율 상 승을 통해 선전할 것이라는 우리의 예측이 일치하는 것으로 볼 수 있다.

생산능력 상회하는 수주 지속, 실적 가시성 높아 생산능력을 웃도는 수주가 이어지고 있어 상반기에도 완전 가동 상태가 이어 질 것이고, 실적 가시성이 높아 보인다. 최근에는 특히 G사향 수주가 강세인 데, 부품 수급 이슈가 완화되면서 서버 및 스위치 생산을 늘리고 있기 때문으 로 해석된다. 지난해 신규 고객으로 확보한 NV사, M사, I사 대상 수주가 올해 본격적으로 증가할 것이다. NV사는 고사양 GPU(AI 가속기)용으로, I사는 클라 우드 서비스 서버용으로 공급이 확대될 것이다. 인텔의 서버용 CPU(사파이어 래피즈) 출시가 서버 및 MLB 수요 개선을 뒷받침할 것이다. 고객 저변이 확대되면서 실적 안정성이 높아진 점도 긍정적이다. 중국 후난 법인도 미주 고객향 중다층 MLB 생산 체계가 안정화됨에 따라 페 타시스에 준하는 높은 수익성을 달성하고 있고, 완전 가동 상태에 근접했다. 중국이 위드코로나로 전환하면 잠재적인 생산 차질 우려가 해소될 것이다. 수요에 비해 신규 공장 결정이 늦은 감이 있었으나, 경기 둔화 사이클을 감안 하면 오히려 가동률이나 위험 관리 측면에서 긍정적인 결과가 됐다. 올해는 전공정 투자와 노후설비 교체 등 효율성 향상을 위한 1차 투자가 완료되고, 내년에는 신규 설비 투자 중심의 2차 투자가 완료될 예정이다. 내년 말에는 페타시스만 매출액 6,000억원이 가능한 체제를 갖출 것이다. 2023년 매출액은 6,827억원(YoY 7%), 영업이익은 1,321억원(YoY 12%)으로 예상되며, 기존 추정치를 유지한다. 예상 실적 기준 PER은 3.6배에 불과하다. 목표주가를 낮출 이유가 없어 보인다